▶ 2020년 부가세 감면 제도 상세 안내 ◀

☞ 감면대상 판단

☞ 감면세액 계산

☞ 감면제도 책자 제공

2020년 1기확정 신고시 적용되는 「부가세 감면제도」를 저번 편에서 대략 설명을 했었는데, 오늘은 그 상세 내용을 올립니다.

감면 대상에 해당되시는 분만 보시면 될 것 같습니다.

상황별 적용 예시 등도 있으니 첨부 자료를 활용하시기 바랍니다.

2020년에 한해서 한시적 적용하므로 해당 사업자는 꼭 신청하세요~

◆ 관련 법령 : 조세특례제한법 - 제108조의4 [소규모 개인사업자에 대한 부가가치세 감면] (2020.3.23 신설)

1. 감면대상(아래 요건 모두 충족할 것)

① 일반과세자 중 개인사업자

② 각 과세기간 공급가액(부가세액 미포함) 합계 4000만원 이하

- 2이상 사업장이 있는 경우 모두 합산

- 신규 및 폐업자의 경우 6개월로 환산

- 각 과세기간 : 1기확정시는 1~6월, 2기 확정시는 7~12월 (6개월 단위로 판단)

③ 감면배제사업이 아닐 것

- 겸업시는 안분 계산하여 감면 대상 사업만 적용

- 감면 배제 사업 : 부동산 임대 및 공급업, 개별소비세법상 과세유흥장소

④ 확정신고 기한내에 신고한 사업자(폐업자 포함)

- 부가세 신고서상 감면세액에 기재할 것

- 감면신청서 작성하여 제출할 것

- 월별 조기환급 신고, 예정신고, 기한 후 신고는 적용제외

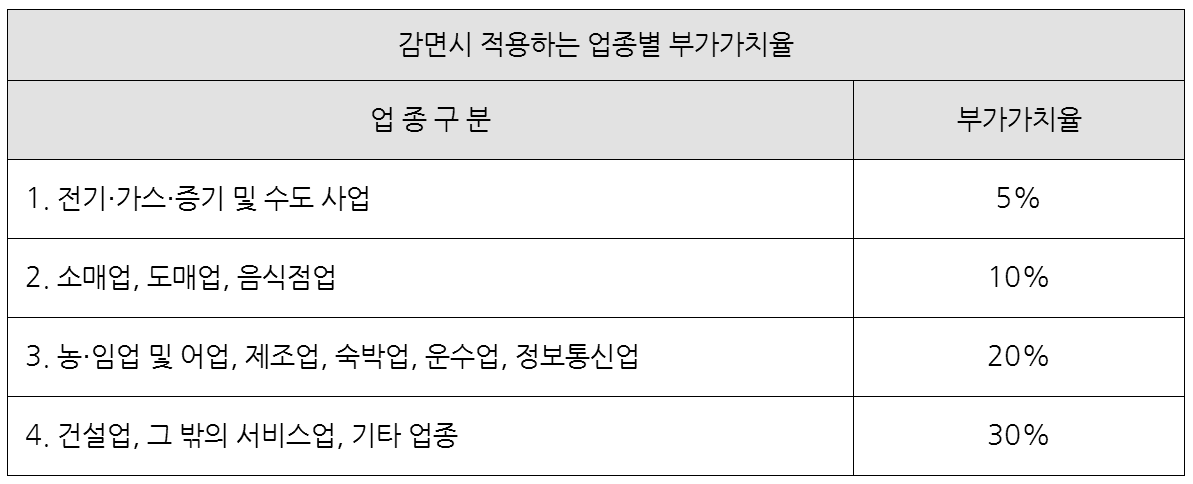

2. 감면 세액 계산

① 감면세액 = 일반과세자가 납부할 세액(A) - 간이과세 방식을 적용하여 산출한 세액(B)

(A) [매출세액 - 매입세액] - 각종 공제세액(신용카드 등 사용분 세액공제 등)

(B) 공급대가의 합계액(영세율 공급분 제외) × 업종별 부가가치율 × 10%

* 매출 · 매입 · 각종공제 세액

=> 6개월 합산한 금액 [ 예정 + 확정 (조기환급 등 포함) ]

* 각종 공제세액

=> 신용카드매출전표등 발행 공제세액 + 전자신고 공제세액 + 택시운송사업자 경감세액 + 현금영수증 사업자 세액공제

② 감면 배제 사업 겸업시 안분계산 방법

3. 적용 기간

- ’20.1월~’20.12월 과세기간 한시적으로 적용

* 법령 시행일(’20.3.23.) 이후 폐업한 사업자의 확정 신고부터 적용

4. 신청 방법

- 부가가치세 확정 신고서 작성 시 감면신청서를 추가로 함께 제출해야 함.

* 조세특례제한법 시행규칙 별지 제69호의10 서식

[ 첨부 자료 ]

아래 첨부된 자료는 국세청 홈페이지에 게재되어 있습니다. 홈택스 전자신고 방법 및 기타 자세한 내용이 있으니 참고바랍니다.

* 국세청 홈페이지 > 성실신고지원 > 부가가치세 > 참고자료실

[소책자 안내 사항 요약]

1) 감면제도 안내

2) 홈택스 전자 신고시 감면신청 방법 안내

3) 상황별 Q&A

4) 작성사례 및 신고방법

- 단일사업장 · 단일업종

- 신규개업자

- 복수사업장 · 복수업종

- 단일사업장 겸업(감면+감면배제)

- 예정신고 환급자

1> 소규모 개인 일반사업자 부가가치세 감면제도 소책자(pdf)

2> 국세청 감면제도 안내 페이지( pdf 및 hwp )

* 같은 내용입니다. 하나만 보시면 됩니다.

'■ 회계, 세무 > 회계 & 세무' 카테고리의 다른 글

| 2020년 1기확정 부가세 신고 납부 안내 책자(국세청) (0) | 2020.07.19 |

|---|---|

| 간이과세자 부가세 납부면제 확대 상세안내 (코로나 부가세 세정지원) (0) | 2020.07.15 |

| 2020년 1기 확정 부가가치세 신고 개정사항 안내(코로나 세정지원 - 부가세 감면 및 납부기한 연장, 간이과세자 납부면제 안내) (0) | 2020.07.13 |

| 「2020년 원천세 신고안내」 책자 소개 #(원천세 안내 시리즈 02) (0) | 2020.07.09 |

| 원천징수 제도 소개 #(원천세 안내 시리즈 01) (0) | 2020.07.08 |