▶ 부가가치세 신고 납부 기간 안내 ◀

갑자기 일이 생겨서 포스팅이 늦었습니다 ㅜㅜ

부가세 신고 기간이라 일정에 맞춰 올려보려 했는데....

대부분 내용을 미리 적어두기는 했는데....

손댈 부분들이 있어서 작업하는 중 일이 생겨서 ㅠㅠ

어쨌든 다음에라도 도움이 되시라고 올려 봅니다.

오늘은 부가세 신고 기간에 대해 알아보겠습니다.

전에 안내한 부가세 신고 안내 책자의 7~8 page에 해당하는 내용입니다.

책자는 아래 링크를 참조하세요.

https://fshdh.tistory.com/51?category=847868

2020년 1기확정 부가세 신고 납부 안내 책자(국세청)

▶ 2020년 1기확정 부가가치세 신고 안내 책자 소개 <부가세 신고시 알아야 할 사항> 1. 신고 납부 기한은? 2. 신고시 주의할 점은? 3. 홈택스 등 전자 신고 납부 방법은? 4. 신고서 작성방법은?

fshdh.tistory.com

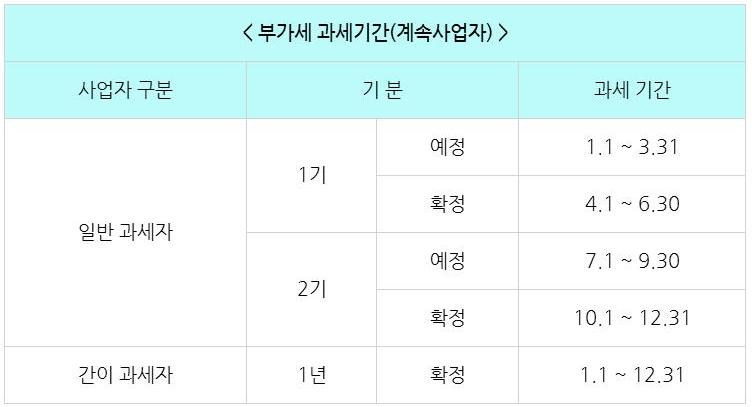

◆ 부가가치세 과세기간은?

1. 부가세 과세기간(계속 사업자)

부가세 "신고 기간" 설명에 앞서 "과세 기간"을 간략히 설명하겠습니다.

부가세 신고 기한은 "과세기간의 종료일 다음 달 25일까지"입니다.

따라서 과세 기간을 안다면 신고 기간은 자동으로 알게 되겠죠?

세금을 부과할 때는 "언제부터 언제까지의 기간에 대해 부과할 것인가?"하는 문제가 생깁니다.

1월~12월, 즉 1년간의 과세표준에 대해 부과할 것인가? 아니면 6개월에 한 번씩 1~6월, 7~12월로 끊어서 부과할 것인가?

이러한 부과하는 기준이 되는 기간을 "과세 기간"이라 합니다.

부가세에서는 과세 기간별로 신고납부 기간이 따로 정해져 있으니, 과세 기간이 중요하겠죠?

1년 단위로 과세기간을 정하여 부과하는 세금으로는 소득세나 법인세를 예로 들 수 있습니다.

그럼 부가세는 그 과세기간이 어떻게 될까요?

부가가치세법에서는 간이과세자는 1년(1.1~12.31)을 1과세기간으로 하고,

일반과세자는 반기(6개월 단위)를 각각 과세기간으로 하여 2과세기간으로 구분 합니다.

그래서 1월~6월을 "1기", 7월~12월을 "2기"라 합니다.

일반과세자는 6개월을 다시 3개월씩 구분하여, 앞 3개월을 "예정 기간", 뒤 3개월을 "확정 기간"이라 합니다.

그래서 1~3월은 1기 예정, 4~6월은 1기 확정, 7~9월은 2기 예정, 10~12월은 2기 확정이라 합니다.

* 일반과세자 중 법인사업자는 각 예정, 확정 기간별로 신고 및 납부를 합니다.

* 일반과세자 중 개인사업자는 예정 기간에는 신고하지 않고, 예정 고지를 받아 납부만 하며, 확정 기간에만 신고 및 납부합니다.

따라서 확정 신고 시 예정기간을 포함하여 신고하여야 하고, 납부세액에서 예정고지세액을 빼고 납부합니다.

* 「예정 고지」란 "개인 일반과세자"에게 신고업무의 편의를 제공하는 것으로,

예정기간에는 신고하지 않고, 확정기간에 "예정기간 + 확정기간"의 매출 매입에 대해 신고하고,

대신 예정기간에는 전기의 1/2에 해당하는 세액을 국세청이 고지하여 해당 금액을 납부만 하게 하는 것입니다.

예정고지액은 이미 납부한 금액이므로, 당연히 확정신고기간에 계산된 납부세액에서 빼고 납부해야겠죠?

* 「계속 사업자」란 과세기간 종료일 기준으로, 사업을 유지하고 있는 경우를 말합니다.

2. 특수한 경우의 과세기간

** 아래 설명에서 「과세기간 개시일」이란 과세기간의 첫날, 「과세기간 종료일」이란 과세기간의 마지막 날을 말합니다.

1) 신규 사업자

▷ 사업 개시일 ~ 사업 개시일이 속한 "과세기간 종료일" (개시 전 등록의 경우 "사업자등록 신청일" ~ 과세기간 종료일)

예) 2.1 개업 시

- 법인 : 2.1 ~ 3.31 (1기 예정 과세기간)

- 개인 일반 : 2.1 ~ 6.30 (1기 확정 과세기간)

- 개인 간이 : 2.1 ~ 12.31(확정 과세기간)

2) 폐업자

▷ 폐업일이 속한 "과세기간 개시일" ~ 폐업일

예) 5.1 폐업 시

- 법인 : 4.1 ~ 5.1 (1기 확정 과세기간)

- 개인 일반 : 1.1 ~ 5.1 (1기 확정 과세기간)

- 개인 간이 : 1.1 ~ 5.1 (1기 확정 과세기간)

* 폐업 시는 해당 과세기간의 신고로 끝이 나므로, 예정기간이든 확정기간이든 상관없이 "확정 신고"가 됩니다.

3) 과세유형 전환자

* 유형전환자는 전환일 전후로 과세유형을 다르게 하여 신고함.

▷ 과세기간 개시일 ~ 전환일 전일까지 : "유형전환 전 과세유형"의 과세 기간

▷ 전환일 ~ 과세기간 종료일 : "유형전환 후 과세유형"의 과세 기간

예) 7.1 간이과세자에서 일반과세자로 유형 전환 시

- 간이과세자로 신고하는 기간 : 1.1 ~ 6.30 (1기 확정 과세기간)

- 일반과세자로 신고하는 기간 : 7.1 ~ 12.31 (2기 확정 과세기간)

◆ 과세기간별 부가세 신고 납부 기간은?

부가세는 과세 기간별로 그 신고 납부 기간이 정해져 있습니다.

부가가치세법(줄여서 부가세 법)에서는 다음과 같이 그 과세기간에 대한 "신고 납부 기간"을 정하고 있습니다.

* 핵심은 각 과세기간 종료일의 다음 달 1일~25일까지가 신고납부 기간입니다.

따라서 폐업자는 "폐업한 달의 다음 달 25일"까지 신고 납부해야 합니다.

간혹 폐업하고 나서도 확정 신고 기간까지 신고하지 않는 분들이 있는데, 기한 후 신고를 해야 하고 가산세를 물수 있습니다.

* 위 그림에서는 확정 신고에 대해 약간의 오해가 있을 수 있어서 부연 설명합니다.

법인 사업자는 확정 신고 시 예정신고한 부분은 빼고 신고 납부합니다.

1.1 ~ 3.31 : 4.25까지 신고 및 납부(예정)

4.1 ~ 6.30 : 7.25까지 신고 및 납부(확정)

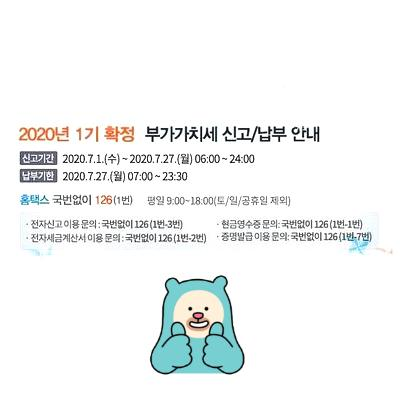

* 2020년 1기 확정 신고 및 과세유형 전환자 등 관련하여 부가세 신고납부 기한은 기존 자료를 참고 바랍니다.

아래 링크의 "1. 부가세 신고 납부 기한" 참조하세요.

https://fshdh.tistory.com/47?category=847868

2020년 1기 확정 부가가치세 신고 개정사항 안내(코로나 세정지원 - 부가세 감면 및 납부기한 연장

◆ 2020년 1기 확정 부가세 신고 개정사항 안내 ◆ ☞ 일부 사업자 부가세 감면제도 시행 ☞ 일부 사업자 부가세 납부기한 연장 ☞ 간이과세자 납부의무 면제 대상확대 이번 달 세무 일정 중

fshdh.tistory.com

오늘은 여기까지~~

'■ 회계, 세무 > 회계 & 세무' 카테고리의 다른 글

| 8월 세무일정 안내(2020년 8월) (0) | 2020.08.01 |

|---|---|

| 근로소득 간이지급명세서 제출(7.31까지) (0) | 2020.07.30 |

| 부가가치세 가산세 요약표(2020년 1기확정 기준) (0) | 2020.07.27 |

| 사업자 과세 유형의 구분은? (2) | 2020.07.22 |

| 부가가치세란? 부가가치세는 누가 부담하는 것인가요? (0) | 2020.07.20 |